研究公司Gartner表示,预计2020年全球IT支出将达到38.65亿美元,较2019年的37.37亿美元增长3.4%,而2019年的支出仅增长0.5%。

预计2021年这一支出将增长更快,据Gartner估计,2021年将达到40.07亿美元,比2020年增长3.7%。

Gartner技术和服务提供商研究首席预测师John Lovelock表示,未来IT支出的特点是硬件设备支出减少,软件和服务(包括云)支出增加。

“随着时间的推移,硬件支出将会下降”,Lovelock提出:“许多领域的支出已经超过了峰值。不要指望支出再次达到峰值。”

Lovelock指出,包括打印机、个人电脑和服务器等几类硬件产品已经过了消费高峰,手机是唯一一类在消费高峰到来前可以再增长一两年的产品。现在人们持有此类产品的时间比过去更长。

另一方面,软件方面的支出,特别是云计算方面的支出,将继续增加,“它正在从硬件转向软件,”Lovelock谈到。

Lovelock表示,2019年较2018年增长率相对较小,为0.5%。但随着全球经济的复苏,2020年和2021年的增长率将大幅回升。

以下是全球IT支出发生变化的主要方式和原因。

数据中心系统:保守的增长预测

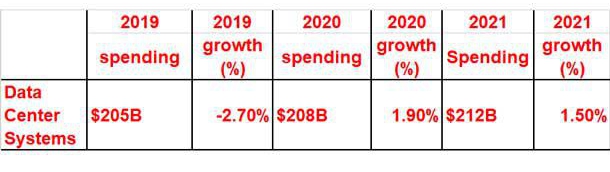

Gartner称,2019年数据中心支出较2018年下降2.7%,但预计2020年将增长1.9%,2021年将增长1.5%,包括在服务器、存储、网络和统一通信等设备上的支出。

Gartner的Lovelock表示,预计2020年数据中心系统支出将上升,因为2019年此类支出普遍推迟。他表示:“这也是为什么2021年的支出看起来会下降。”

Lovelock说,服务器支出在2018年达到了820亿美元的峰值。他还提到,”我们认为,以后此类的支出不会再达到那个水平。“

企业软件:全球IT支出的新动力

Lovelock说,全球IT支出正在从硬件转向软件。他表示:“云软件正呈现出惊人的增长。SaaS、PaaS和IaaS的增长最为强劲。”

尽管云计算已被推向市场,但随着时间的推移,Gartner发现软件授权仍在不断增长。虽然云计算已经超过了授权许可,但其并没有被云计算蚕食,目前仍呈上升趋势。

个人设备:市场饱和影响支出

Gartner表示,2019年全球IT设备支出大幅下降,预计2020年将略有回升,然后再次下降。

Lovelock表示,Gartner在看待全球范围内的设备支出时考虑的是产品风格而不是品牌,并将设备分为高端和基本产品两类。

采用率和替代率最为关键。Lovelock说,虽然有一群新的年轻用户进入市场,但设备支出的真正驱动力是有多少人想要新设备。“过去人们关注的是什么很酷,然后才能看到他们想要什么,但近几年来,人们一直没有能够看到一个新的’必备’的功能。”

对于许多产品来说,在设备上的花费已经达到了顶峰,一个新的高峰即将到来。2017年打印机支出达到了412亿美元,但到2023年可能会下降到365亿美元。2018年个人电脑支出达到2190亿美元,到2023年可能降至1910亿美元。手机支出很可能在2022年达到顶峰。

IT服务:预期增长可观

Gartner预计未来几年全球IT服务支出将保持稳定增长,但增幅仅为企业软件支出的一半左右。这类支出包括云计算和托管服务,云采用的增加并没有蚕食IT服务支出。

Lovelock表示,2018年企业在云计算和外包服务上的IT支出占企业IT总支出的23.9%。 到2023年,这一比例将上升到27.9%。

通讯服务:饱和市场中的适度支出增长

Gartner表示,2019年全球通信服务支出下降了约1.1%,但预计到2020年将增长1.5%,到2021年将增长2.1%。

Lovelock说,这几乎是一个完全饱和的市场,主要关注定价和捆绑销售。他说:“这些是商品化的服务,人们希望降低成本。”

Lovelock指出,这个市场的移动数据业务是唯一增长的一项。未来5年,企业市场的固定电话支出将下降约2%,但消费者市场将增长1%-2%,这具体取决于地区。