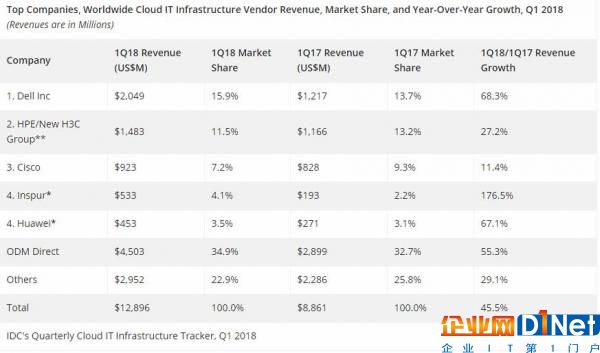

根据IDC全球云IT基础设施季度追踪报告显示,2018年第一季度来自云IT(包括公有云和私有云)的基础设施产品(服务器、存储和以太网交换机)销售收入同比增长45.5%,达到129亿美元。IDC还将2018年云IT基础设施总支出预测提高至572亿美元,同比增长21.3%。

公有云基础设施季度收入在过去三年中增长了一倍多,达到2018年第一季度的90亿美元,同比增长55.8%。私有云收入达到39亿美元,同比增长26.5%。目前,公有云和私有云收入总共占到全球IT基础设施支出总额的46.1%,高于去年同期的41.8%。传统(非云)IT基础设施收入较去年同期增长22.0%,但是过去几年一直呈下降趋势;第一季度收入为151亿美元,仍然占全球IT基础设施总支出的53.9%。

IDC基础设施平台和技术研究总监Kuba Stolarski表示:“超大规模数据中心的扩张和更新继续推动一季度整体云IT基础设施的增长。所有的基础设施细分领域都保持了强劲的增长势头,但公有云一直在增幅大,IDC预计这一趋势将持续到2018年底。边缘计算和机器学习等数字转型计划已经将新的企业工作负载带入云中。随着系统技术不断向池化资源和可组合式基础设施发展,这些下一代工作负载的兴起将推动其净增长超越传统企业工作负载。”

2018年第一季度,所有地区的云IT基础设施收入均增长了两位数。亚太地区(不包括日本)收入增长最快,同比增长74.7%。其次是美国(43.6%),中东和非洲(MEA)(42.3%),中欧和东欧(CEE)(39.2%),拉丁美洲(37.7%),加拿大(29.4%),西欧(26.1% )和日本(15.0%)。

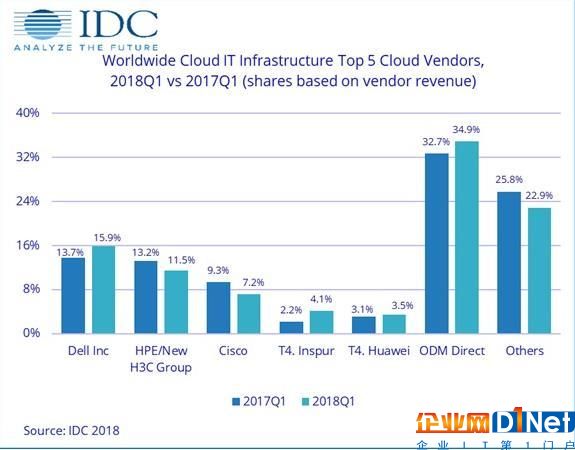

注释:在全球云IT基础设施市场当两个或者更多厂商之间的收入份额差异等于小于1%的时候,IDC认为这些厂商处于并列位置。

由于HPE与新华三集团现在成立了合资公司,IDC从2016年第二季度开始在全球范围内以“HPE/新华三集团”来统计HPE的外部市场份额。

IDC的云IT基础设施预测可以衡量总支出(供应商认可的收入加上渠道收入)。2018年云计算基础设施支出预计为572亿美元,公有云将占总数的67.0%,年增长率为23.6%。私有云每年将增长16.7%。

随着企业持续更新其基础设施,2018年全球在传统非云IT基础设施方面的支出预计将增长4.2%。传统IT基础设施将占IT基础设施产品总用户支出的54.0%,低于2017年的57.8%。与前四年相比,这意味着份额下滑放缓。云环境在整个IT基础设施支出中所占的份额越来越大,这在所有地区都很普遍。

长期来看,IDC预计云IT基础设施支出将以10.5%的年复合增长率(CAGR)增长,到2022年达到777亿美元,占IT基础设施支出总额的55.4%。公有云数据中心将占该数量的64.7%,年复合增长率为10.2%。私有云基础设施的支出将以11.1%的复合年增长率增长。